記事公開日

最終更新日

大人のおしゃれ手帖

の記事をシェア!

【50代のリノベーション】マンション住み替え体験記

~リノベ打ち合わせがスタート~vol.4

子どもが一人暮らしすることをきっかけに、20年住んだマンションの住み替え&リノベーションを考えた、50代夫婦の私たち。物件価格高騰のさなか、中古マンションさがしは難航。しかし、ついに希望している条件の築古マンションの購入できました。内装はボロボロのマンションですが、すべて壊して作り変えるスケルトンリノベーションで私たちにぴったりの家に変えるまでのレポートです。今回は、売買契約~間取りを決めるまでです。

「住み替え」にあたって知っておきたいお金まわりのこと

住み替えを考えてから、読んだ本。ローン残債があっても住み替えできる方法などもあって、参考になります。

住み替えを考えてから、読んだ本。ローン残債があっても住み替えできる方法などもあって、参考になります。

家の住み替えは、大きなお金が動くので、慎重な段取りが必要です。特に、大人世代はなおさら……。

持ち家を売って、別の家を買うのには、2つの方法があります。「売り先行」と「買い先行」です。

売り先行…持ち家をまず売ってからその資金で次の家を買う。メリットは、新居の資金計画が立てやすいこと。いつまでに売らなければという期間がないので、じっくり売却できる。デメリットは、住み替え先にすぐに引っ越せないので、いったん賃貸住宅などの仮住まいに引っ越さなければいけない。

買い先行…新居を買ってから、持ち家を売ること。メリットは、新居をじっくり探すことができること。引っ越し後、または引っ越しが決まってから売却活動できるので、仮住まいする必要がない。デメリットは、資金計画が立てづらいことです。

結論から言うと、我が家の場合は、「買い先行」でした。理由は、どうしても引っ越さなければいけないわけではなく、いいところがあったら住み替えたいなという気持ちだったこと、仮住まいのために短期間で2回引っ越しするのは、大変で無理!と思ったからです。

しかし、「買い先行」の場合は、手持ち資金がたくさんある人以外は、住宅ローンを組まなければなりません。前回もお話しした通り、住宅ローンの完済年齢は、おおむね80歳までなので、年齢が高いほど、借りられる金額は少なくなります。まず、住宅ローンシミュレーションなどで、いくら借りられるのかリサーチするのが必須です。

中高年にはハードルになる、団体信用生命保険

また、特に気を付けなければいけないのが、団体信用生命保険です。団体信用生命保険、通称・団信とは、住宅ローン契約者が亡くなったり高度障害になった場合に、生命保険会社が住宅ローンの残高を返済してくれる保険のこと。民間の住宅ローンを借りるには、年齢を問わずこの団信に入るのが必須です。しかし、生命保険ですので持病の有無、既往歴などの条件があります。

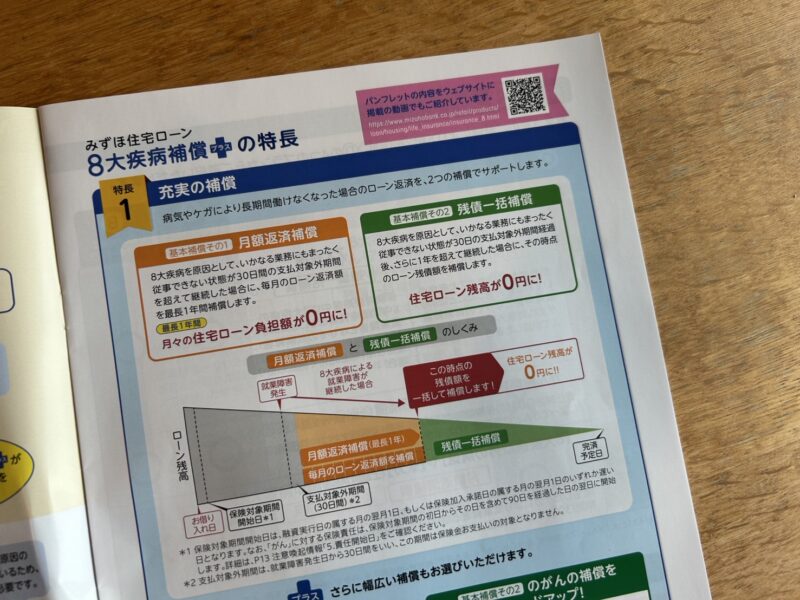

メガバンクの団体生命保険のパンフレット。残債一括補償のほか、月々のローン返済額を0円にしてくれるなどの補償も。

メガバンクの団体生命保険のパンフレット。残債一括補償のほか、月々のローン返済額を0円にしてくれるなどの補償も。

思う我が家の場合、夫は住宅ローン自体の審査は三つの金融機関すべてパスしたのですが、団信は一つしか通過しませんでした。特に大きな病気をしているわけではなく、本人は元気に働いているのですが、いわゆる生活習慣病で通院しているからです。年齢がいってからローンを組む厳しさを痛感しました。もし、なんらかの事情で団信が通らない場合は、条件がゆるゆかな「ワイド団信」を利用したり、団信のいらない「フラット35」もあるので、あきらめなくてもOK。

とはいえ、30代で家を買ったときは、なんの心配もなく通過していた団信。年齢が高くなると、なんらかの持病がある人は少なくないと思うので、この団信が通るかどうかは、住み替えにあたって大きなハードルになるのだと実感しました。

ちなみに、手持ち資金についてですが、フルでローンを組む場合でも、売買価格の5%程度(物件価格が5000万なら250万)の手付金は自己資金で払う必要があります。リノベーション会社にも着工金を入れたので、「買い先行」で中古マンションを買ってリノベーションする場合は、最低でも400~500万円の手持ち資金は必要です。

田中絵真

フリーライター田中絵真

暮らしまわり、ヘルスケアの記事を多く執筆。

大人のおしゃれ手帖の記事をシェア!